Anmelden

Zuordnung

| Ziel der Grundtätigkeit: |

|---|

|

| Methodenklasse: |

|

| Prozessphase: |

|

|

Nützliches:

| Glossar |

| Datenschutz |

| Literatur |

ABC-Analyse

Häufigkeits-Wert-Analyse, Pareto-Analyse

Die ABC-Analyse ist eine universell einsetzbare Methode zur Klassifizierung von Elementen (z.B. Artikel-/Produkt-/Kundenspektrum) anhand zuvor gewählter Eigenschaften (z.B. Stückkosten, Verbrauchsmenge, Verbrauchswert). Sie ist eine aussagekräftige Methode zum Strukturieren von zunächst unübersichtlichen Verhältnissen.Ziel ist es, das Augenmerk des Managements auf die Unternehmensbereiche zu richten, die die höchste wirtschaftliche Bedeutung haben. Entsprechend dem Verhältnis von Mitteleinsatz (Menge) und Zielerreichung (Wert) wird eine Unterteilung in drei Klassen (A,B,C) vorgenommen, welche im Ergebnis eine Aussagen darüber treffen, wie die Bereiche zu priorisieren sind.Häufig gilt das Paretoprinzip (auch 80:20 Regel genannt):

„Innerhalb einer gegebenen Gruppe oder Menge weisen einige wenige Teile einen weitaus größeren Wert auf, als dies ihrem relativen, größenmäßigen Anteil an der Gesamtmenge in dieser Gruppe entspricht“.

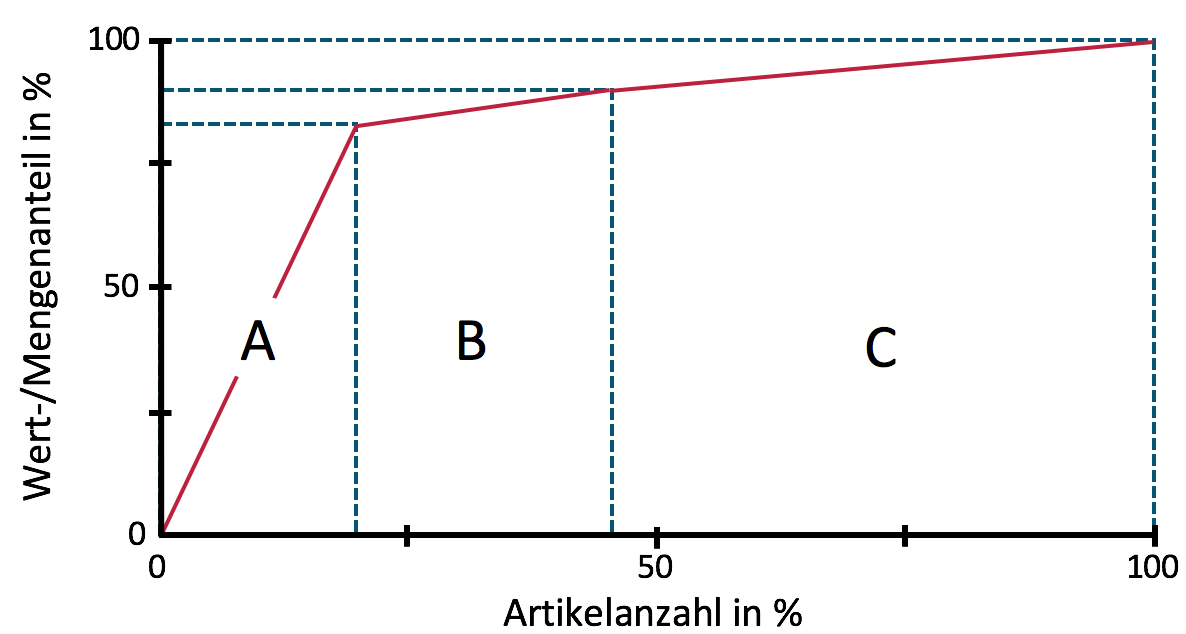

Für ein Unternehmen bedeutet das z.B., dass 80% des Umsatzes von nur 20% aller Produkte erwirtschaftet werden.Grafisch veranschaulichen lassen sich die Ergebnisse mithilfe der Lorenzkurve. Aufgrund der ungleichen Verhältnisse zwischen Wert-und Mengenanteil entsteht eine konkav geformte Kurve. Ein klassisches Einsatzgebiet der ABC-Analyse findet sich in der Materialwirtschaft / Lagerbestandsmanagement oder im Marketing/Vertrieb.

Vorgehensweise

- Problem definieren: Festlegen von Objekten und Merkmalen (z.B. Menge = Anzahl Kostenstellen, Wert = Gemeinkosten).

- Erstellen einer Wert-Mengen-Tabelle: Die Objekte und die zugehörigen Werte werden dann in einer Wert-Mengen-Tabelle erfasst und in absteigender Form nach ihrem Wert sortiert.

- Prozentuale Anteile bestimmen und komulieren: Für die Mengen- und Wertkomponenten werden zuerst die prozentualen Anteile ermittelt und danach komuliert.

- Klassengrenzen festlegen: Die Klassen werden nach einem selbst zu wählenden Schlüssel unterteilt. In der Praxis haben sich folgende Grenzen auf der Wertachse bewährt:für A-Artikel die Grenzen 60-85%, für B-Artikel die Grenzen 10-25%, für C-Artikel die Grenzen 5-15%

- Grafische Darstellung: Dafür werden auf der horizontalen Achse die Mengenanteile in Prozent, auf der vertikalen Achse die Wertanteile in Prozent abgetragen und die entsprechenden Wert-Mengen-Kombinationen eingetragen. Die Verbindungen der einzelnen Punkte ergibt eine Lorenz-Kurve.

- Konsequenzen der Klassierung ableiten: Aus den Klassen können schließlich effizienzsteigernde Maßnahmen abgeleitet werden. Dabei hat die A-Klasse eine hohe, die B-Klasse eine mittelwertige und die C-Klasse eine geringe Bedeutung.

Stärken und Schwächen

| Stärken | Schwächen |

|---|---|

|

|

| zurück |

zur Startseite

aktualisiert am 29. September 2016 11:31